Statistiques sur l’assurance santé

La place de l’assurance santé privé dans les pays européens

Le financement des soins de santé combine dans la plupart des pays européens une prise en charge publique, une prise en charge par une assurance maladie privée et enfin des paiements directs laissés à la charge des patients. Ce dossier décrit la place de l’assurance maladie privée en Europe en illustrant les différents systèmes existant dans six pays : la France, l’Allemagne, le Royaume-Uni, l’Espagne, les Pays-Bas et la Suisse. Ce panel de pays a l’avantage d’offrir une vision large de la diversité des couvertures santé en Europe ; il permet une mise en perspective du système français en regard de ceux de ses voisins européens.

La couverture maladie dans les pays européens

Trois types du système de couverture maladie de base en Europe :

1. Les systèmes nationaux de santé – Systèmes beveridgiens

Au Royaume-Uni, en Espagne, en Italie, au Danemark, en Irlande, en Norvège et au Portugal, l’État assure un service national de santé. Dans ces systèmes nationaux de santé dits « beveridgiens », tous les résidents peuvent recevoir des soins gratuitement dans des hôpitaux publics ou auprès de praticiens qui sont souvent des fonctionnaires rémunérés par l’État.

2. Les systèmes d’assurance maladie gérée par les caisses publiques – Systèmes bismarckiens

En France, en Allemagne, en Grèce, au Luxembourg, en Pologne, en Autriche et en Belgique, le système de santé est fondé sur une couverture assurantielle obligatoire gérée par des caisses de droit public, dit « système bismarckien ». La médecine y est majoritairement libérale. Toutefois, ce mode d’exercice y cohabite avec celui des hôpitaux publics (en France, les hôpitaux publics représentent 37 % de la consommation de soins et biens médicaux).

3. Les systèmes d’assurance maladie gérée par des assureurs privés

Certains pays européens au fonctionnement bismarckien, comme la Suisse et les Pays-Bas, ont mis en place un système d’assurance maladie obligatoire pour tous les résidents et en ont confié la gestion aux assureurs privés, ces derniers se faisant concurrence. L’État intervient fortement afin de remédier aux défaillances du marché : définit le panier de soins de base, ce qui permet notamment d’assurer une couverture minimale à tous les résidents, de rendre l’offre plus lisible et de favoriser la concurrence sur le prix des contrats.

Pour que la couverture soit universelle, l’État impose des limites à la sélection des risques afin que les assureurs ne puissent refuser un souscripteur en raison de son état de santé et que tous les résidents puissent avoir accès à une assurance santé. Un fonds de péréquation des risques prélève une partie des primes d’assurance et les redistribue aux assureurs qui auraient récupéré le plus de « mauvais risques », cela dans le but de limiter les incitations à la sélection des « bons risques ».

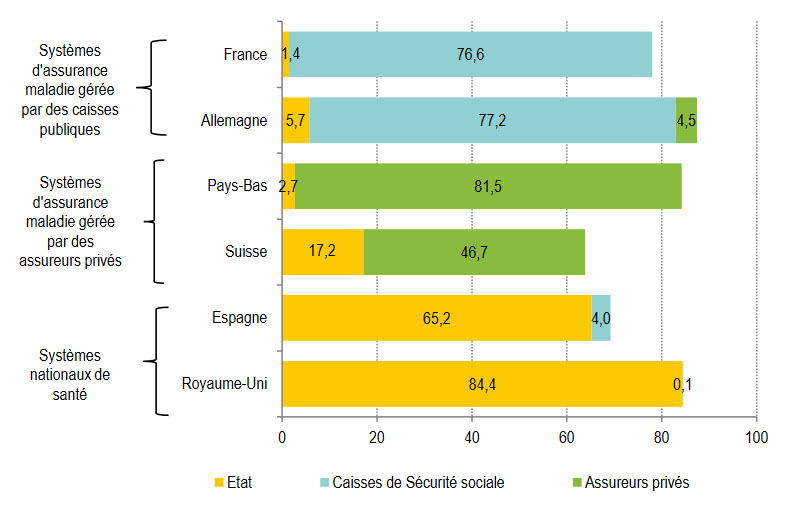

Part de la dépense en frais de soins prise en charge par la couverture obligatoire de base dans six pays européens

> En 2014 (en % et selon le type de financeur)

Note : Financeurs en % de la « dépense en frais de soins ». En Allemagne, l’assurance de base peut être souscrite auprès des caisses publiques mais aussi, pour certaines populations particulières (fonctionnaires, indépendants, personnes aux revenus élevés) auprès d’assureurs privés. Pour l’Allemagne, les données SHA ne permettent toutefois pas de distinguer au sein de la DCSi et de la DFS les montants pris en charge par les caisses publiques et ceux pris en charge par les assureurs privés. Aussi, le partage présenté doit-il être considéré comme une approximation, réalisée en se fondant sur une clé de répartition issue d’une autre publication (Busse R. et Blümel M., 2014, Health in Transition).

Lecture : En Espagne, la dépense en frais de soins en 2014 est financée à 65 % par l’État.

Champ : Dépense en frais de soins, France, Allemagne, Suisse, Pays-Bas, Espagne, Royaume-Uni.

Source : DREES. SHA, OCDE-Eurostat-OMS, calculs Drees.

> En 2015 (en % de la DCSi et selon le type de financeur)

| État | Caisses de Sécurité sociale | Assureurs privés | ||

| Systèmes nationaux de santé | Royaume-Uni | 79,5 | 0,2 | |

| Espagne | 66,3 | 4,7 | ||

| Systèmes d’assurance maladie gérée par des assureurs privés | Suisse | 22,3 | 41,7 | |

| Pays-Bas | 9,3 | 71,4 | ||

| Systèmes d’assurance maladie gérée par les caisses publiques | Allemagne | 6,6 | 68,9 | 9,0 |

| France | 3,9 | 75,0 |

Note : En Allemagne, l’assurance de base peut être souscrite auprès des caisses publiques mais aussi, pour certaines populations particulières (fonctionnaires, indépendants, personnes aux revenus élevés), auprès d’assureurs privés. La part de la couverture de base obligatoire financée par des assureurs privés doit ici être considérée comme une approximation, réalisée en se fondant sur une clé de répartition issue d’une autre publication (Busse et Blüme, 2014).

Lecture : En Espagne, la dépense courante de santé au sens international (DCSi) en 2015 est financée à 66 % par l’État.

Source : DREES. System of Health Accounts (SHA), OCDE-Eurostat-OMS, calculs DREES.

Répartition de la dépense courante de santé entre financeurs en 2015 dans six pays européens

En France, 78,9 % de la dépense courante de santé est prise en charge par la couverture de base obligatoire en 2015, 14,3 % par les assurances facultatives privées et 6,8 % de la dépense restent à la charge des ménages.

| En % de la dépense courante de santé internationale | |||

| Couverture de base obligatoire | Assurance facultative privée | Reste à charge | |

| Royaume-Uni | 80% | 6% | 15% |

| Espagne | 71% | 5% | 24% |

| Suisse | 64% | 8% | 28% |

| Pays-Bas | 81% | 7% | 12% |

| Allemagne | 84% | 3% | 13% |

| France | 79% | 14% | 7% |

Source : DREES. System of Health Accounts (SHA) ; OCDE-Eurostat-OMS, calculs DREES.

Les caractéristiques des marchés de l’assurance maladie privée

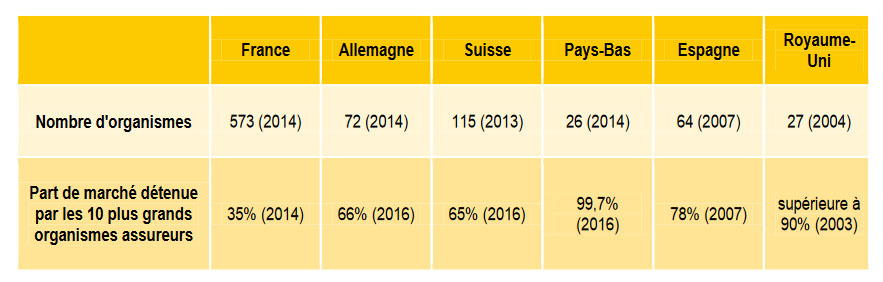

Dans les pays étudiés ici, le marché de l’assurance santé est en général assez concentré autour d’un faible nombre de grands organismes. Aux Pays-Bas et au Royaume-Uni, une trentaine d’organismes exercent une activité d’assurance santé et les 10 plus grandes compagnies couvrent presque la totalité du marché. En Allemagne, tout comme en Espagne et en Suisse, entre 60 et 120 organismes exercent cette activité et les 10 plus grands concentrent à eux seuls 60 % à 80 % du marché de l’assurance santé considéré. En revanche, la France se distingue par un nombre très élevé d’organismes gérant de l’assurance santé (57327 en 2014 d’après le Fonds CMU) et un « top 10 » qui ne concentre que 35 % du marché.

Champ : Marchés de l’assurance privée, France, Allemagne, Suisse, Pays-Bas, Espagne, Royaume-Uni.

Source : Enquête 2016 sur les caractéristiques des systèmes de santé de l’OCDE, Health in transition, Fonds CMU, Private Medical insurance in the United Kingdom (Foubister et al., 2006), « Comparaison internationale sur les choix effectués en matière de couverture complémentaire santé » (Frehaut et al., rapport IGAS 2009). DREES.

Part de la population couverte par une assurance santé privée facultative en 2015, selon la fonction principale de cette assurance dans six pays européens

En France, 96 % de la population est couverte par une assurance santé privée, dont la fonction dominante est de type complémentaire.

| Primaire | Complémentaire | Supplémentaire | Duplicative | Total | ||

| Systèmes nationaux de santé | Royaume-Uni | 0,0 | 0,0 | 0,0 | 11,0 | 11 |

| Espagne | 1,0 | 0,0 | 0,0 | 15,0 | 15 | |

| Systèmes d’assurance maladie gérée par des assureurs privés | Suisse | 0,0 | 0,0 | 28,0 | 0,0 | 28 |

| Pays-Bas | 0,0 | 0,0 | 84,0 | 0,0 | 84 | |

| Systèmes d’assurance maladie gérée par les caisses publiques | Allemagne | 11,0 | 23,0 | 0,0 | 0,0 | 23 |

| France | 0,0 | 96,0 | 0,0 | 0,0 | 96 |

Note : Les types d’assurance considérés ici pour les classifications par couleur sont les types dominants de chacun des pays. Par exemple, la France est caractérisée par sa couverture à dominante complémentaire, la fonction supplémentaire n’y étant que marginale. En outre, pour la Suisse, le chiffre de 28 % de personnes couvertes ne se rapporte qu’aux personnes couvertes par une couverture supplémentaire hospitalière (prise en charge des suppléments pour chambres particulières et de frais pour soins effectués par le chef de service). D’autres sources de données plus anciennes (antérieures à 2012) évaluaient la proportion de personnes couvertes à 80 % ou 90 % dans ce pays. Toutefois, une réforme intervenue en 2012 (possibilité pour l’assuré de se faire hospitaliser partout en Suisse) a diminué le champ d’intervention des assurances facultatives privées.

Source : DREES. OCDE, Panorama de la santé 2017, calculs DREES.

Un marché partagé entre des assureurs à but lucratif et des mutuelles dans les pays européens

Dans tous les pays étudiés, cohabitent des organismes d’assurances à but lucratif et d’autres à but non lucratif, parfois dénommés « mutuelles ». Les organismes à but lucratif peuvent réaliser des profits et verser des dividendes à leurs propriétaires, les actionnaires. Les organismes à but non lucratif appartiennent en revanche aux assurés. Ces organismes sont eux aussi tenus d’être excédentaires, afin de rester solvables, mais ces excédents doivent alors être mis en réserve ou réinvestis au service de l’activité d’assurance santé, en augmentant les prestations versées aux assurés par exemple, ou bien en leur octroyant une réduction de cotisation. L’activité des organismes à but non lucratif est davantage fondée sur des principes de solidarité (contribuer selon ses moyens et recevoir selon ses besoins, [Mossialos, Thomson, 2004]).

En France, le marché de l’assurance maladie privée facultative est majoritairement géré par des organismes à but non lucratif (mutuelles, sociétés d’assurances mutuelles et institutions de prévoyance) même si des compagnies d’assurance à but lucratif exercent aussi une part non négligeable de l’activité d’assurance santé (15 %). En Allemagne, les sociétés à but lucratif (sociétés « par actions »), sont majoritaires sur le marché de l’assurance santé.

Nature juridique des organismes et contraintes imposées à leur activité d’assurance santé

Source : Drees, Enquête 2016 sur les caractéristiques des systèmes de santé de l’OCDE, Health in transition, Private Medical insurance in the United Kingdom (Foubister et al., 2006), « Comparaison internationale sur les choix effectués en matière de couverture complémentaire santé » (Frehaut et al., rapport IGAS 2009), « Statistical Yearbook of German Insurance » (Gesamtverband der Deutschen Versicherungswirtschaft e.V., 2015).

Répartition de la dépense courante de santé prise en charge par les assurances privées facultatives par type de soins en 2015

| Pays | Soins hospitaliers | Soins ambulatoires (hors dentaire) | Soins dentaires | Laboratoires, imagerie, transports | Médicaments | Autres biens médicaux (dont optique) | Autres (prévention, secteur médico-social, coûts de gestion etc.) |

| Royaume-Uni | 32% | 22% | 0% | 1% | 0% | 3% | 42% |

| Allemagne | 23% | 4% | 14% | 5% | 2% | 2% | 50% |

| Espagne | 18% | 44% | 2% | 2% | 0% | 1% | 33% |

| Pays-Bas | 2% | 29% | 33% | 4% | 1% | 8% | 23% |

| Suisse | 41% | 15% | 9% | 5% | 9% | 2% | 19% |

| France | 11% | 16% | 14% | 5% | 13% | 17% | 25% |

Note : Pour le Royaume-Uni, soins dentaires et ambulatoires ne peuvent être distingués. Autres : prévention, médico-social, coûts de gestion, etc.

Source : DREES. System of Health Accounts (SHA), OCDE-Eurostat-OMS, calculs DREES.